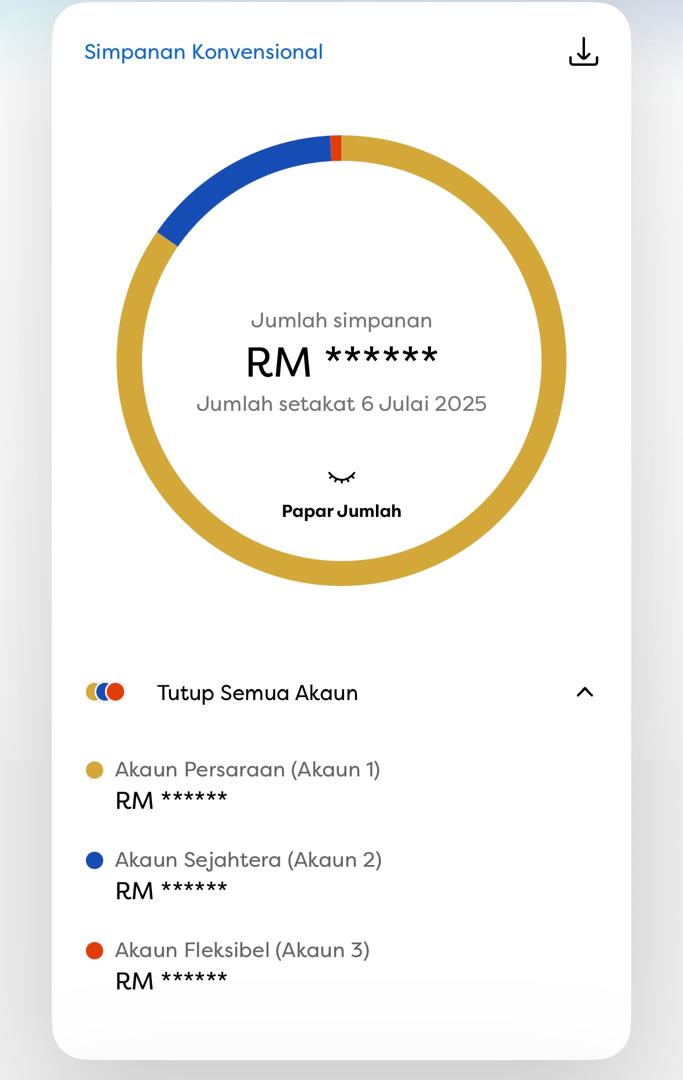

政府拟允许动用公积金第二户头存款缴付私人医疗保险费。

报道:陈淑珊

昌明政府拟议允许雇员公积金(EPF)会员动用第二户头存款缴付私人医疗保险费,引起理财专家及保险业界人士不同看法,有者批评此举治标不治本,恐影响退休后的养老储蓄;但也有者认为,在保费高涨压力下,该政策可解燃眉之急,但不宜长期依赖,应该量力而为,谨慎使用第二户头存款。

日前卫生部长拿督斯里祖基菲里指出,政府拟允许动用公积金第二户头存款缴付私人医疗保险费计划,并强调这属于自愿性质,并非强制。

蔡兆源:非明智之举

理财专家拿督蔡兆源接受《光华日报》访问时指出,为了缴付每月私人医疗保险费而动用公积金第二户头存款,绝对不是明智决定,政府在解决问题的同时,也在制造问题。

他说,大马人理财意识偏低,政府不应该提供这个选项,包括当初允许人民在疫情期间提领公积金应急,惟很多人未必是用在“刀口”上。相对的很多人因公积金存款不足而影响往后的退休生活,反而制造更大问题。

他认为,政府应该扮演引领角色,当人民不会选择时,就会做错选择,比如在财务能力不足下仍继续供保险。

“公积金存款的目的是为了让人们年老后有一笔养老金,然而有超过70%公积金会员不够钱退休,甚至在3年内已花完户头内存款,这是一个老掉牙问题。”

他表示,虽然政府的用意是减轻人民缴付医疗保险费的负担,但享有私人医疗服务应该是依据每个人财务能力而定,如果财务能力有限,就只能去中央医院接受治疗。这并不是中央医院的医疗服务比私人医院差,而是私人医院的环境会更舒适,中央医院则较拥挤。

“回到财务能力本身,有能力者早已购买医疗保险,一些人可能因为保费涨价而选择断保,这是负担能力问题。”

他说,如果现在动用公积金第二户头来支付私人医疗保险费,只为了享受较舒适的医疗服务,这有点说不过去,反而会影响往后的退休生活,最终得不偿失。

他坦言,这是一个残酷的问题,站在理财角度,若负担不起私人医疗保险费,就得面对现实到中央医院接受治疗。

不鼓励动第二户头存款

“我个人不鼓励动用第二户头存款,人总要面对现实,如果生病了可以去中央医院,但没有足够的养老金要如何度过余生?”

蔡兆源强调,据他了解,若患有严重疾病急需一笔医药费,是可以提出公积金第二户头存款,但使用第二户头存款购买私人医疗保单则是另一回事,两者不能相提并论。

他指出,即便用于缴付医疗保费的只占第二户头存款约1%,但很多人一旦“钱不够用”就会打公积金的主意,理财要有理性而非感性,这是很现实的问题,没有财务能力享有私人医疗服务,就不应该购买私人医疗保险。

黄徳荣:可解急但应量力

资产规划专员黄徳荣表示,政府将允许动用公积金第二户头缴交医疗保险费,可谓是一体两面的政策,虽然他个人十分赞同此举可解燃眉之急,如果还未去到非用不可的地步,最好不要动用第二户头存款。

“许多人扣除基本生活开销后,剩下的钱并不多,如果还要缴付医疗保险费,尤其是面对保费涨价,确实十分吃力。”

他指出,为了不加重政府医疗体制,医药卡有助于缓解中央医院的医疗压力,但私人医疗保单不会永远不涨价,对于那些不想失去医疗保障的病患,领取第二户头存款或许是唯一的应急方法。

“如果有能力,尽量不要动用公积金第二户头存款,因为事实已证明,公积金存款不足以应付往后的退休生活。”

他说,除了私人医疗保险费,第二户头也可以用于缴付房屋贷款、重疾医疗费、教育费等。

他建议若房贷供期少于10年,使用第二户头存款会比较划算;相反地,若房贷供期长达30年,就避免动用高达6.3%利息的公积金存款,避免影响未来的生活费。

林仁光:属权宜之计勿长期依赖

保险代理员林仁光受访时表示,他同意短暂领取公积金第二户头存款缴付私人医疗保险费,但此政策只是权宜之计,不应长期依赖,必须适当使用第二户头。

他坦言,很多大马人被医疗保险“宠坏”,抱持着“已付费就尽量用”的心态,这与外国人的理财观念不一样。

他有一名参与大马第二家园计划的美国客户,对方虽然已购买医疗保险,但仍会支付一部分的医疗费;反之,大马人的存款较少,很多人可能一时拿不出4000至5000令吉医药费,只能全靠医疗保险。

他指出,很多60岁以上人士的医疗保险是在20、30年前购买,其赔率很低,仅3万至5万令吉,如果保险费调涨50%,在风险管理上对他们而言并不划算,可能就会选择断保。

“如果全部人涌去中央医院接受治疗,除了面对医护人员人手不足的问题,政府的医疗开销也会提高。”

他认为,拉低医疗保险费是全民责任,我国政府可效仿新加坡,以扣除部分薪水方式缴付保险,此做法对下一代也有保障。

程芷馨:医保太贵 宁选政府医院

另一方面,市民程芷馨(45岁,书记)指出,本身不会动用公积金第二户头存款,如果其医疗保险费已调涨至无力负担的地步,她会选择到中央医院接受治疗。

“我只会在紧急关头才使用第二户头存款,而且只是暂时性应急,若长期领取公积金存款供保险,将来老了没养老金怎么办?”

她认为,供保险必须量力而为,如果不幸患上重病,就算有购买医疗保险,还是不够支付长期的医药费。她有一名罹患癌症的友人,在私人医院经过数次治疗后,其医疗保险的理赔金已不足支付接下来的医疗费,只能靠两夫妻毕生的积蓄苦苦撑住。

戴丝语:会考虑使用

市民戴丝语(37岁,从事物流行业)说,目前她每月缴付的医疗保险费为300令吉,若其保费被调涨一倍或超出其能力范围,可能就会考虑使用第二户头存款。

“一般上是不会动用公积金存款,因为其利息比银行定期存款还高,拿出来并不划算。”

她表示,本身患有自身免疫性疾病,该病症不属于其医疗保险的理赔范围,她只能自行支付医疗费。

找工作, 就找这里!

- Account & Admin Assistant

- Accounting & Finance

- Simpang Ampat

-

MYR 3K /Month

MYR 3K /Month

- GMBB Part Timer

- Event

- Kuala Lumpur

-

MYR 110.00 /Day

- PHP Web Developer (Internship)

- Engineering

- Kuala Lumpur

-

MYR 800.00 /Month

- GMBB Part Timer

- Event

- Kuala Lumpur

-

MYR 110.00 /Day

- Software Developer

- Information Technology

- Kuala Lumpur

-

MYR 4K /Month

- HR Recruiter (Internship)

- Human Resources

- Kuala Lumpur

-

MYR 850.00 /Month