根据财政部发布的针对性调整销售税(Sales Tax)税率,并扩大服务税(Service Tax)的征税范围,自7月1日起,受影响的商品与服务领域如下:

【销售税】

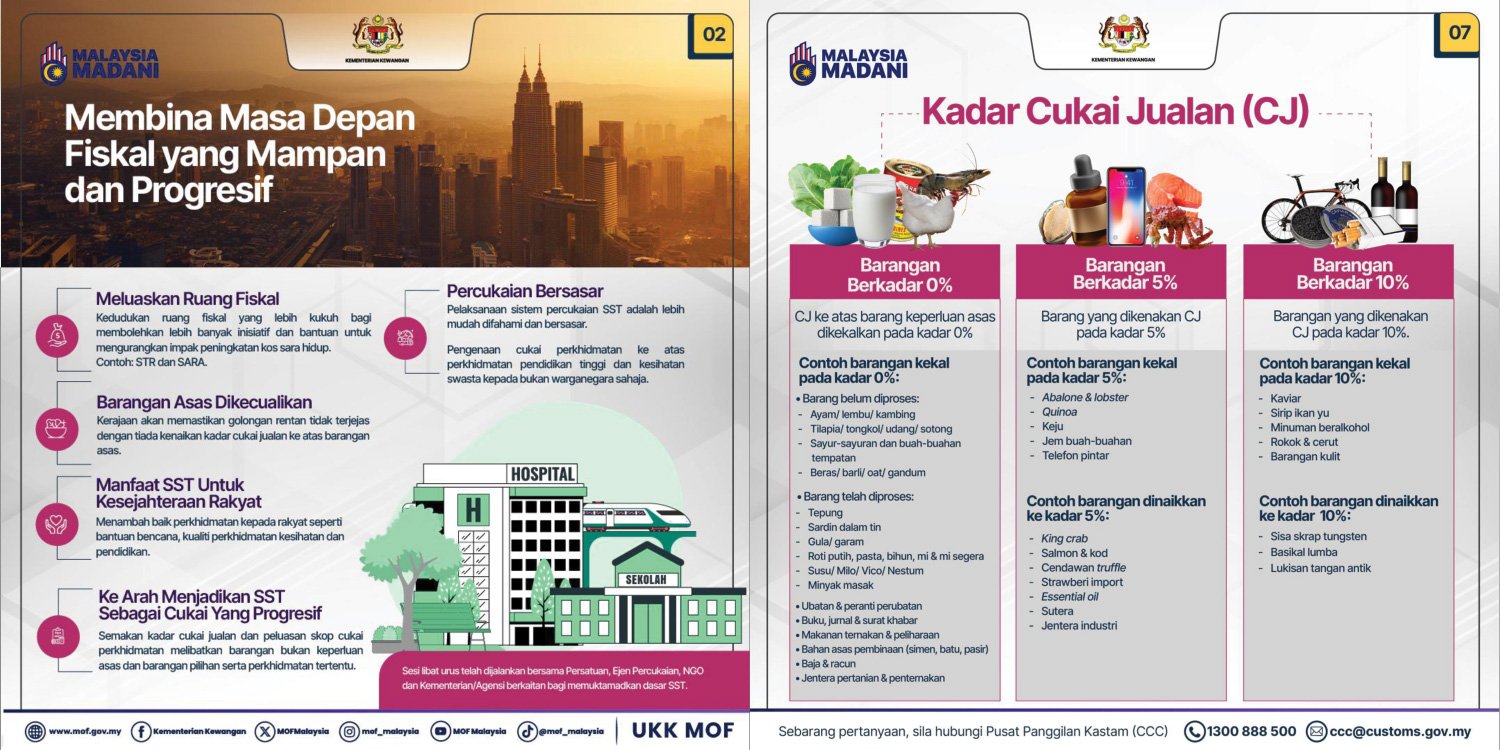

维持0%销售税的基本商品包括鸡肉、牛肉、鱼类、蔬菜、本地水果、米、面粉、食用油、药品、医疗器材、书籍、报纸、宠物食品、建筑基本原材料(如水泥、石头、沙子)、农业投入品(如肥料、农药)等。

部分非基本但常见商品,将从0%调高至5%,例如帝王蟹、三文鱼、鳕鱼、松露、进口水果、丝绸、工业机械等。

奢侈或高端商品,如竞赛用脚车、古董手绘艺术品将征收10%的销售税。

【服务税扩展至6大类新服务领域】

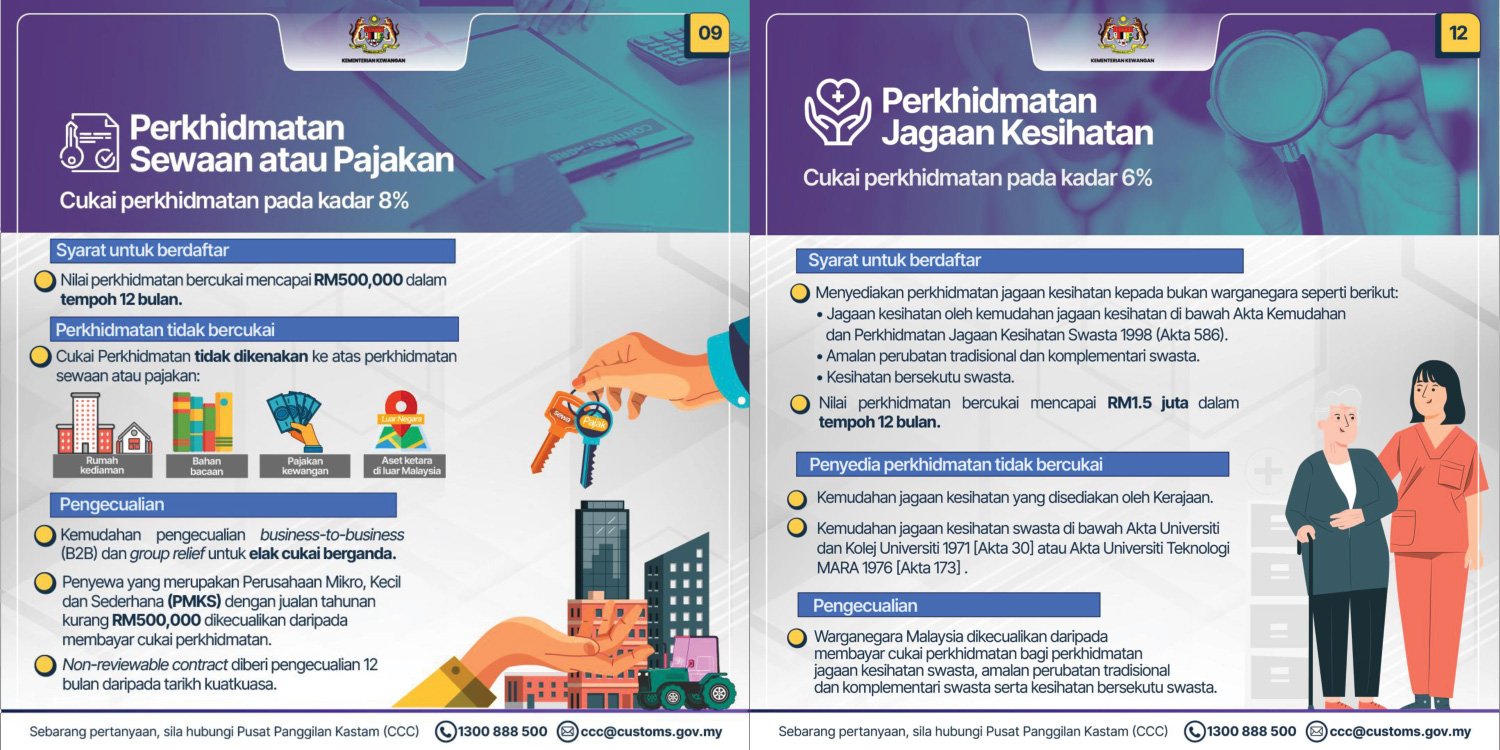

1. 租赁服务:年营业额超过50万令吉的服务提供者将征收8%服务税。

不过,住宅、书籍、金融租赁、海外资产及中小企业客户享有豁免。

为避免双重征税,商对商及团体设施租赁将被豁免。

至于无法立即检讨的合约,自合约生效日起将给予12个月的豁免期。

2. 建筑服务:年营业额超过150万令吉的承包商征收6%服务税。

住宅项目与相关公共设施,以及商对商服务豁免;无法立即检讨的合约给予12个月豁免期。

3. 金融服务:基于费用或佣金的金融服务征收8%服务税。

基本银行服务、伊斯兰融资、汇款、保险与伊斯兰保险(Takaful)等维持豁免。

符合伊斯兰教义的商业对商业(B2B)服务费用也获得豁免,以避免双重征税;大马股票交易所及纳闽的服务,也将维持豁免优惠。

4. 私人医疗服务:对非公民征收6%服务税,马来西亚公民无论使用私人或公共医疗、传统疗法、辅助医疗等服务均获豁免。

5. 教育服务:仅对学费每年超过6万令吉的私立学前、小学及中学教育征税6%。残障人士(OKU)及大马公民接受高等教育服务将获豁免。

6. 美容服务:如美容护理、美发等,若年营业额超过50万令吉,将征收8%服务税。

法规遵从宽限期:

政府也宣布,在2025年12月31日之前,若企业积极配合并采取步骤符合SST法规要求,将不会被检控或罚款。

财政部与关税局将通过官方网站发布更多通告、法令、指南及常见问答(FAQ)供公众查阅。

找工作, 就找这里!

- Account & Admin Assistant

- Accounting & Finance

- Simpang Ampat

-

MYR 3K /Month

MYR 3K /Month

- GMBB Part Timer

- Event

- Kuala Lumpur

-

MYR 110.00 /Day

- Graphic Design + Marketing (Internship)

- Advertising & Marketing

- Kuala Lumpur

-

MYR 800.00 /Month

- GMBB Part Timer

- Event

- Kuala Lumpur

-

MYR 110.00 /Day