政府宣布重新安排电子发票(e-Invois)制度的实施时间表,以回应中小微企业(PMKS)在准备期间所面临的挑战与限制。

内陆税收局周四发表声明指出,财政部已决定:

● 年收入或销售额低于50万令吉的纳税人暂时豁免执行电子发票;

- Advertisement -

● 年收入或销售额介于100万至500万令吉的纳税人,其电子发票实施时间延至2026年1月1日;

● 年收入或销售额不超过100万令吉的纳税人,其实施时间则延至2026年7月1日。

与此同时,税收局也公布了更新后的电子发票推行时间表:

内陆税收局周四发表声明指出,财政部已决定:

- 年收入或销售额低于50万令吉的纳税人 暂时豁免执行电子发票;

- 年收入或销售额介于100万至500万令吉之间的纳税人,其电子发票实施时间延至2026年1月1日;

- 年收入或销售额不超过100万令吉的纳税人,其实施时间则延至2026年7月1日。

与此同时,税收局也公布了更新后的电子发票推行时间表:

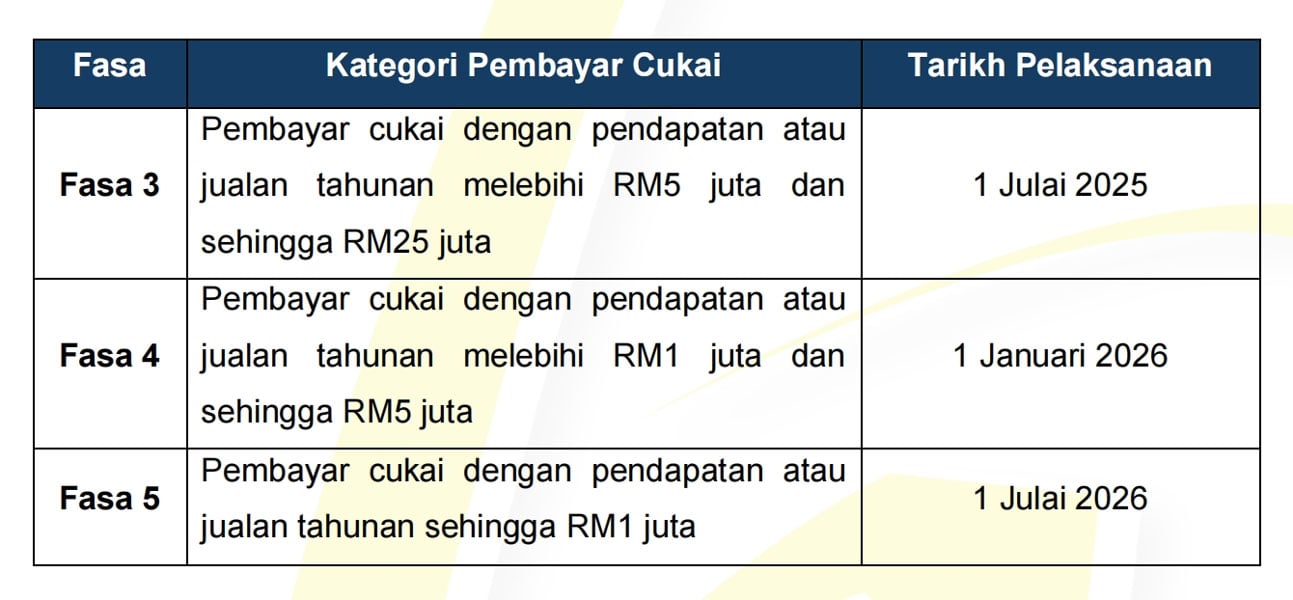

| 实施阶段 | 纳税人类别 | 推行日期 |

|---|---|---|

| 第3阶段 | 收入/销售额在500万至2500万令吉之间 | 2025年7月1日 |

| 第4阶段 | 收入/销售额在100万至500万令吉之间 | 2026年1月1日 |

| 第5阶段 | 收入/销售额不超过100万令吉 | 2026年7月1日 |

在各阶段实施前的6个月宽限期内,纳税人可使用统一电子发票进行交易记录,无需对每一笔交易单独开具发票。允许的措施包括:

● 所有行业皆可开具统一电子发票(包括自发票 bil kendiri);

● 可灵活填写“商品或服务描述”栏位;

● 若买家要求电子发票,卖家可选择仅开具统一电子发票。

值得注意的是,在宽限期内,若纳税人依照统一发票的规定执行,将不会根据《1967年所得税法》第120条款遭到检控。

此外,自2026年1月1日起,所有单笔销售或服务交易超过1万令吉的情况将必须逐项开具电子发票,不再允许使用统一发票。

税收局强调,将持续为纳税人提供全面支援,并开放以下沟通渠道:

● 全国税收局(HASiL)办事处

● 电子发票帮助热线:03-8682 8000(24小时)

- Advertisement -

● MyInvois即时聊天服务

● 电邮:[email protected]

● 在线反馈表格:https://feedback.myinvois.hasil.gov.my

找工作, 就找这里!

› 立即申请

- Account & Admin Assistant

- Accounting & Finance

- Simpang Ampat

-

MYR 3K /Month

MYR 3K /Month

› 立即申请

- GMBB Part Timer

- Event

- Kuala Lumpur

-

MYR 110.00 /Day

› 立即申请

- GMBB Part Timer

- Event

- Kuala Lumpur

-

MYR 110.00 /Day

› 立即申请

- 软件测试与客户支持专员 Software Testing & Customer Support Specialist

- Information Technology

- Kuala Lumpur

-

MYR 3K /Month

› 立即申请

- Software Developer

- Information Technology

- Kuala Lumpur

-

MYR 4K /Month

› 立即申请

- GMBB Part Timer

- Event

- Kuala Lumpur

-

MYR 110.00 /Day

› 立即申请

- Admin cum Customer Service

- Engineering

- Bayan Lepas

-

MYR 3K /Month