报道/王义展

我国高达2万2000人遭不法集团以电讯诈骗方式,骗走8亿5000万令吉钱财。这些不法分子特别觊觎54级别的公务员,因为他们如果服务了30年退休,将拥有约30万令吉退休金额,加上年假兑现金可额外拿到7万至8万令吉。那么,公务员应该如何避免这些骗局?究竟什么样的投资才适合这些退休公仆?

黄德荣。

资产规划师黄德荣接受《光华日报》访问时指出,拥有退休金的公仆应该做好财务规划,除了避免被诈骗集团欺骗,还能把财富传承给下一代。

首先,他说,对于陌生来电必须有提防心,民众可下载Semak Mule应用程式,或到网站 https://semakmule.rmp.gov.my/ 查询来电号码,或对方的银行户头是否诈骗集团。

“除了可查来电号码之外,民众也可通过Semak Mule输入可疑的银行户头,从警方的资料库中获知该户头的真伪。”

早前,财政部副部长拿督斯里阿末马斯兰说,诈骗集团掌握了政府公务员即将退休的资料后,就会以各种甜头诱骗他们,包括游说他们在10天的投资计划每天掏出1令吉,唆使参加“好到不像话”的计划。他也感叹,如今连54级的退休公务员都成为了老千的诈骗目标,一不小心就掉入圈套成为受害者。

黄德荣列出3个选项

针对此事,黄德荣说,如果公务员一早做好财务规划,就不会受骗。

“首先,公务员必须选择正当的投资公司,别把钱随便交给任何人。”

他列出3个选项,让退休公务员或一般退休人士可以安心理财,如下:

1. PRS 私人退休金计划

黄德荣说,PRS私人退休金计划相比强制雇主和雇员缴付的公积金,此计划属自愿性质。雇员或雇主可自主性选择适合个人退休目标的基金,投资于证监会批准的8家投资管理公司所推出的24项投资基金,提供大众另一个退休后的经济支柱。

“在此计划下,投资者在呈报所得税时可享有最高3000令吉税务减免、投资获利免税、资金免受破产法影响等好处,雇主也能得到扣税便利。另外,即使当事人破产,债权人也不能追讨已上缴这项计划的退休金。”

不过,他说,私人退休金的第二户头(30%)虽然每年可提领一次,却必须被征收8%税务罚款。

2. 私人计划

黄德荣说,这是保险公司,或信托基金公司的投资计划,当然风险要先自己衡量,可以考虑做一份风险管理与评估报告后,才投资。

他说,选择政府退休金的公务员,可获得最多7000令吉税务回扣;选择雇员公积金的公务员,保单可获得4000令吉税务回扣。

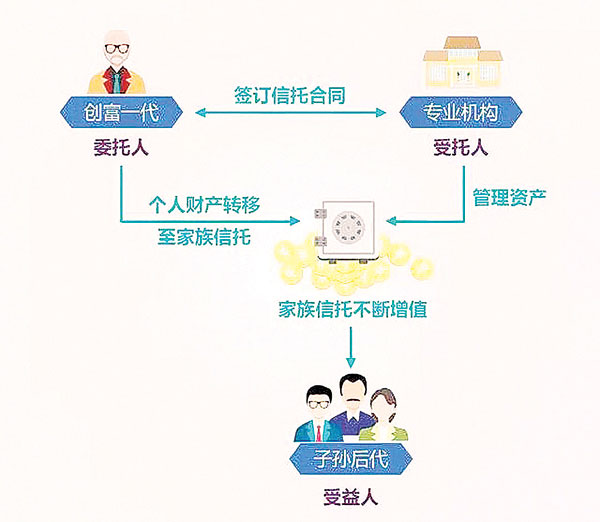

3. 资产规划与财富传承计划 (Legacy Funding)

黄德荣说,退休公仆可跟随自己的预算,设立私人信托或财富传承保险(legacy plan),不但能提高自己的储蓄,最重要还能保障家人财务无忧。”

他说,财富传承保险可当作储蓄来进行,而且有利息和花红,肯定比银行的定期存款回报好。

“这也间接让参与者强制性储蓄,把他们的储蓄长期锁住,让他们看到更高回酬,也不会被诈骗集团骗走钱财。”

“何况,如果当事人发生不测,则可直接获赔100万令吉,可提供下一代生活费,这与私人信托(不是银行的信托基金)的概念相似。”

黄德荣指出,现在很多了解金融市场的人士都会成立私人信托,因为体会到生命和资产之间的重要性。

“因为,如果当事人昏迷、失踪、失智、终身残废、患严重疾病,私人信托都可以执行,并可拿到庭令,让当事人的资产可以帮到自己与家人。”

他说,私人信托的好处是,即使当事人昏迷、失踪、严重疾病等,私人信托都不会被冻结。一旦当事人逝世,家人就马上获得私人信托的基金,而且尽管投资市场起起伏伏,但家人也会定期获得一些回酬,至少可拿回本钱,这是保护家人的一个好方法。