国家银行正在与相关机构合作,包括通过公共教育启迪民智方式,以解决“先买后付”计划可能导致消费者超支的问题。

市场研究人员估计仅今年的“先买后付”交易量就超过20亿令吉,呈现增长趋势,但此类消费模式却不受监管。而其增长主要是因新冠大流行期间,促使购物者选择网购同时取得折扣优惠。

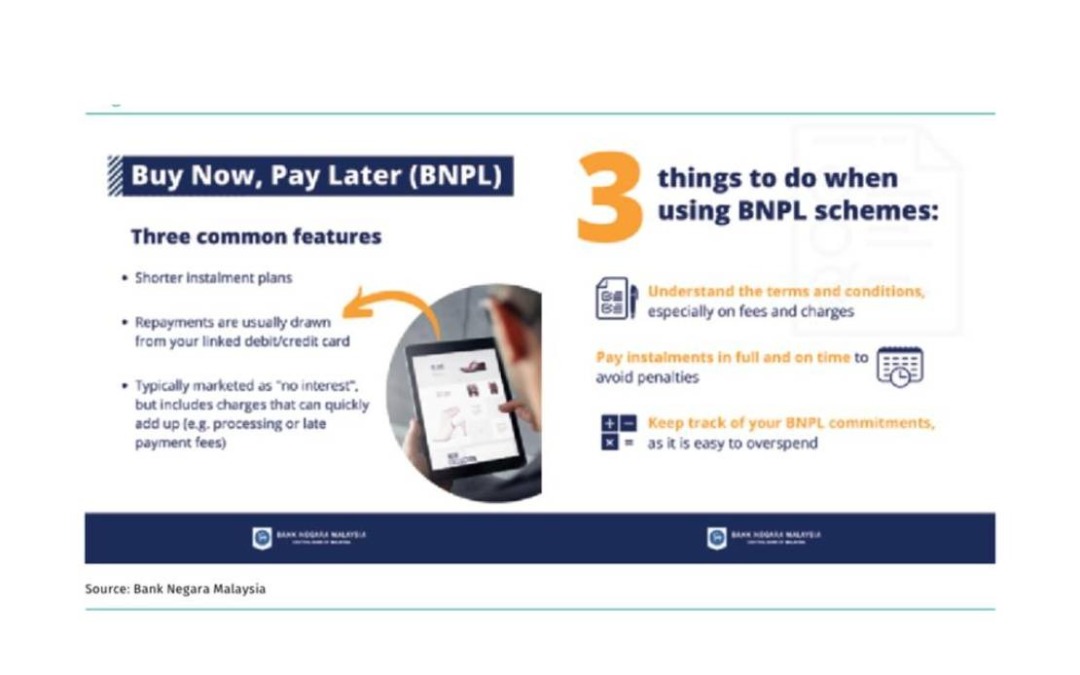

“尽管先买后付计划通常允许客户以零利率分期付款消费,但消费者需要注意,可能会被征收其他费用(例如处理费和滞纳金)。”

国行是在回应《马来邮报》的提问时,如此表示。

国行指出,在某些情况下,提供“先买后付”的商家对客户所征收的总费用,可能高于传统如信用卡方式征收的总利息和费用。

这类“先买后付”计划并非由银行提供,因此现阶段不受国行或其他监管机构的管制。

财政部与证券委员会目前正努力推动落实2022年《消费人信贷法令》(CCA),而这同时也需要设立消费者信贷监督委员会(CCOB)。

国行表示:“消费者信贷监督委员会最终将成为所有消费者信贷活动的唯一执行机构。首要是针对目前不受任何监管的信贷提供者所提供的服务,例如非银行运营商所提供的先买后付计划。”

目前,我国市场中有近十家“先买后付”服务供应商,预计还会有更多陆续加入。市场分析师表示,银行和其他传统信贷提供商,已经在努力开发各自的先买后付计划,并可能很快加入竞争。

在较富裕的经济体中,“先买后付”已引起监管机构关注。此前有报道称,此计划已导致消费人背负巨额债务。

国行表示,随着消费人信贷法令的颁布,非银行先买后付供应商应须遵守适当的监管要求,包括负责任的贷款做法,以降低向无法偿还的客户提供先买后付的风险。

“这些供应商料将受到相关消费者保护、风险管理和伊斯兰法的规范。”

“对于由银行机构提供或合作所提供的先买后付计划,银行应遵守与现有贷款一样的条规。”

国行建议消费者在接受先买后付计划时谨慎行事,做出明智决定,尤其需注意条款和条件,特别是费用和收费方面。

国行同时鼓励用户,按时足额支付分期付款以避免遭罚款,确保能遵守先买后付的承诺,以妥善管理债务。

国行提醒消费人,若对先买后付的消费模式掉以轻心,恐会背负更多债务

找工作, 就找这里!

- Account & Admin Assistant

- Accounting & Finance

- Simpang Ampat

-

MYR 3K /Month

MYR 3K /Month

- GMBB Part Timer

- Event

- Kuala Lumpur

-

MYR 110.00 /Day

- GMBB Part Timer

- Event

- Kuala Lumpur

-

MYR 110.00 /Day

- Admin cum Customer Service

- Engineering

- Bayan Lepas

-

MYR 3K /Month

- Software Developer

- Information Technology

- Kuala Lumpur

-

MYR 4K /Month

- 软件测试与客户支持专员 Software Testing & Customer Support Specialist

- Information Technology

- Kuala Lumpur

-

MYR 3K /Month

- GMBB Part Timer

- Event

- Kuala Lumpur

-

MYR 110.00 /Day